Começar a investir costuma trazer muitas dúvidas. Muita gente ainda acredita que investir é complicado ou que só faz sentido para quem tem muito dinheiro. Mas o mercado hoje funciona de outra forma.

Inclusive, investir está cada vez mais acessível. Existem produtos que atendem diversos perfis e aceitam valores iniciais baixos, isso permite que investidores saiam do zero com mais segurança e informação.

Por isso, criamos esse guia do investidor iniciante, para ajudar você a entender como investir, quais são os primeiros passos e, mais importante, como tomar boas decisões. Seja investindo por conta própria ou com apoio de uma assessoria especializada, como a Renda Investimentos.

1. Como saber se investir é para você

Todo mundo pode começar a investir de algum lugar, mas um dos primeiros passos é analisar se esse é o momento que faz sentido para você individualmente.

No geral, investir é indicado para quem:

- Consegue guardar algum valor mensal, mesmo que pouco.

- Não precisa desse dinheiro em um prazo curto.

- Entende que faz parte do processo acontecerem oscilações.

Ao mesmo tempo, investir não substitui guardar. Ter dinheiro disponível para emergências em primeiro lugar e, depois, vem o investimento e assumir riscos maiores.

Então, o ponto inicial é decidir se você está financeiramente e mentalmente preparado para investir.

1.1 É possível começar a investir com pouco dinheiro?

Sim, e esse é um ponto importante deste guia.

Hoje, existem investimentos acessíveis para praticamente qualquer orçamento. O dinheiro inicial não faz tanta diferença quanto a constância e organização.

Além disso, investir pequenas quantias regularmente te faz aproveitar um dos grandes conceitos do mercado financeiro: os juros compostos.

Juros compostos: os juros obtidos em cada período são adicionados ao capital inicial, então, constitui um novo capital (maior que o inicial), que também vai ser remunerado (juro composto).

Exemplos práticos de investimentos acessíveis.

- Tesouro Direto: Aplicações a partir de valores baixos, com títulos voltados para curto, médio e longo prazo.

- CSBs: Alguns exigem aportes iniciais a partir de poucas centenas de reais.

- Fundos de investimentos: muitos permitem aplicações iniciais reduzidas.

- Mercado fracionário: compra de ações em unidades, sem necessidade de lotes.

No fim, quem “espera juntar mais dinheiro” acaba se arrependendo, é um erro comum do investidor iniciante.

Na maioria das vezes, começar pequeno, atualmente, é mais eficiente do que começar grande apenas no futuro.

1.2 Vale a pena investir estando endividado?

Não existe uma resposta automática para essa pergunta, cada caso é um caso e a conclusão vai depender do tipo de dívida.

Dívidas que merecem prioridade:

Normalmente, costuma ser mais vantajoso quitar ou renegociar dívidas com juros elevados, como cartão de crédito ou cheque especial, primeiro. Já que os juros cobrados são normalmente maiores do que qualquer rendimento conservador.

Dívidas consideradas “saudáveis”:

Por outro lado, existem dívidas com juros mais baixos, que as parcelas cabem no orçamento.

É o caso, por exemplo, de financiamentos imobiliários. E, mesmo assim, ainda é importante criar uma reserva de emergência, que funciona como base de qualquer planejamento financeiro.

2. Reserva de emergência

Imprevistos sempre podem acontecer com qualquer um, a reserva de emergência costuma cobrir coisas como:

- Perda de renda.

- Despesas médicas.

- Consertos inesperados.

É uma forma de se manter tranquilo e em segurança independente de qualquer coisa.

Quanto guardar?

De modo geral, é recomendado guardar entre 6 a 12 meses das despesas essenciais, ajustando conforme:

- Estabilidade da renda

- Empregabilidade

- Compromissos financeiros fixos

Onde investir a reserva de emergência?

A reserva precisa ter liquidez imediata e baixo risco! Por isso, as opções mais comuns são:

- Tesouro Selic

- CDBs atrelados ao CDI de instituições sólidas.

- Fundos DI com custos baixos.

Importante: Para a reserva de emergência, a rentabilidade não é prioridade. Já que segurança e acesso rápido ao dinheiro vem em primeiro lugar.

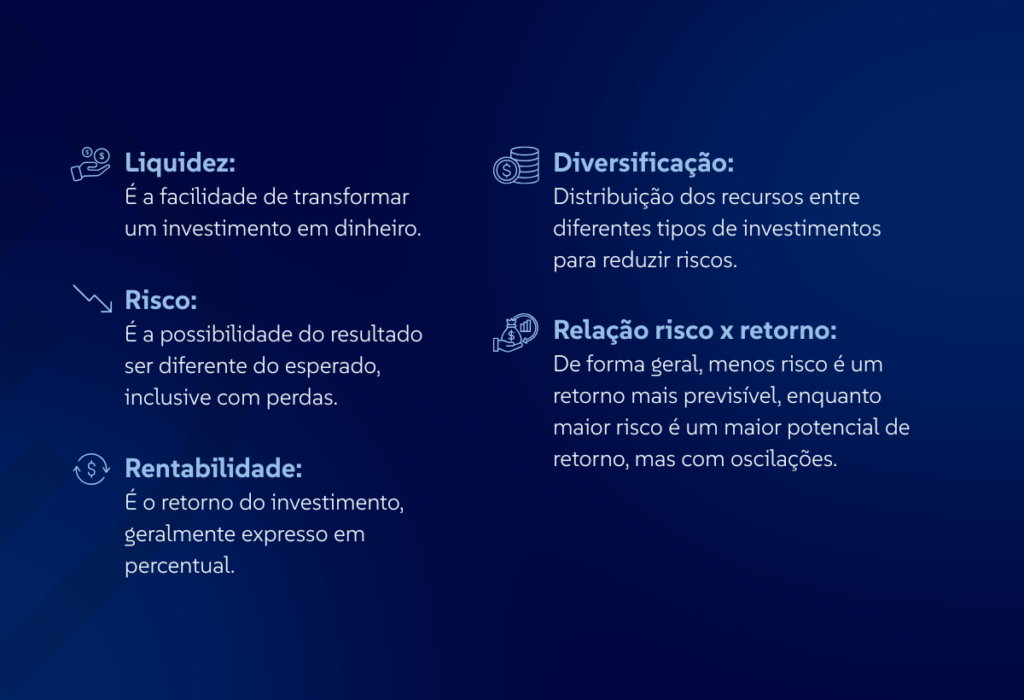

Conceitos básicos para investidores iniciantes

Antes de prosseguir, existem alguns termos comuns no mercado financeiro que são importantes conhecer. Eles aparecem o tempo todo e ajudam a evitar a má informação.

3.1 Tipos de investimento: renda fixa e variável

Entender essa divisão e a diferença entre renda fixa e renda variável é importante para quem está começando.

Renda fixa:

São investimentos em que a forma de remuneração é definida no momento da aplicação ou segue um indexador conhecido. Já que costuma ser mais previsível, é indicada para iniciantes.

Exemplos: Tesouro Direto, CDB, LCI e LCA, fundos de renda fixa.

Renda variável:

Aqui, os preços oscilam conforme o mercado. Embora ofereça maior potencial de retorno, exige mais preparo emocional e um objetivo a longo prazo.

Exemplos: Ações, fundos imobiliários, ETFs.

4. Passo a passo para começar a investir

Até aqui, você entendeu os fundamentos e conceitos básicos. A partir de agora, vamos focar em como transformar esse conhecimento em ação, evitando erros e organizando melhor os planos.

4.1 Defina objetivos financeiros claros

Agora, precisamos nos fazer outra pergunta: para quê você está investindo?

Investimentos não são uma coisa genérica, cada objetivo vai pedir um prazo diferente, representar níveis de risco e precisar de produtos mais adequados.

Podemos dividir esses objetivos em três categorias:

- Curto prazo (até 1 ano):

Foco em liquidez e segurança. Aqui entram reserva de emergência e objetivos que não precisam de risco. - Médio prazo (1 a 5 anos):

Permite assumir risco controlado e menor liquidez, buscando retorno superior à renda fixa. - Longo prazo (acima de 5 anos)

Investimentos mais instáveis, com maior potencial de crescimento, como ações e fundos multimercados.

O pensamento aqui não é “qual investimento rende mais”, pois é importante entender qual investimento faz mais sentido para cada um individualmente.

4.2 Organize o orçamento e saiba quanto investir por mês

Um dos princípios mais importantes para quem está começando é o pensamento de “pagar a si mesmo primeiro”. Na prática, isso significa separar o valor dos investimentos assim que a renda entra, antes que o dinheiro “suma” com as despesas normais do dia.

Além disso, não espere sobrar dinheiro para investir. Você precisa começar com valores realistas, que caibam no orçamento, e, então, tratar o investimento como um compromisso mensal.

Pois, como mencionado anteriormente, o valor inicial importa menos do que a sua consistência ao longo do tempo!

4.3 Descubra seu perfil de investidor

Se você começa investindo e nem analisa seu próprio perfil, muitas vezes copiando estratégias dos outros, as chances são de que você tenha menos sucesso, já que estratégia importa.

O perfil de investidor está ligado a fatores como: tolerância a perdas, estar bem com oscilações, a necessidade de liquidez e prazo.

De forma geral, os perfis se dividem em:

- Conservador: Prioriza segurança e previsibilidade.

- Moderado: Aceita algum risco para buscar mais retorno.

- Agressivo: Tolera bastante as oscilações e visa um crescimento a longo prazo.

Não existe um perfil correto nem fixo. Ele pode mudar com o tempo, conforme sua renda e objetivos.

4.4 Monte uma carteira coerente

Você não vai encontrar um investimento perfeito, mas pode montar uma carteira coerente que vai te levar a o que é bom para você.

Primeiro defina seu perfil, objetivo, prazo e tolerância. E, então, a diversificação entra aqui.

Distribuir os recursos entre diferentes classes de ativos ajuda a:

- Reduzir riscos

- Suavizar oscilações

- Manter o investidor dentro do plano, mesmo em momentos difíceis do mercado.

4.5 Investir sozinho ou com assessoria

Aqui surge a diferença entre investir por conta própria e investir com acompanhamento profissional.

Investir por conta própria é totalmente possível. Hoje, existem plataformas digitais e soluções prontas oferecidas por grandes instituições, como o Banco Safra, que disponibiliza uma ampla variedade de produtos para quem deseja autonomia.

Por outro lado, investir com assessoria traz um maior nível de suporte. O acompanhamento profissional ajuda a alinhar decisões aos objetivos e manter a disciplina, principalmente em momentos de incerteza no mercado.

Então, o principal é entender qual modelo faz mais sentido para você. E, ao longo do texto, vamos explorar isso com mais profundidade, para que sua escolha seja mais clara.

5. Como funcionam os principais investimentos do mercado brasileiro

Depois de organizar objetivos, precisamos entender onde o dinheiro pode ser aplicado. Então vamos explicar como cada classe funciona, quais riscos existem e quando cada uma costuma ser indicada.

5.1 Tesouro direto: entrada para investidores

O Tesouro Direto é um programa do governo federal que permite que pessoas físicas invistam em títulos públicos, ou seja, emprestam dinheiro ao governo em troca de juros.

Na prática, funciona assim:

- Você compra um título.

- Mantém até o vencimento (ou vende antes).

- Recebe o valor investido e juros.

Principais tipos de títulos

- Tesouro Selic

Pós-fixado, acompanha a taxa Selic.

Costuma ser usado para: reserva de emergência, curto prazo e investidores conservadores. - Tesouro Prefixado

A taxa é definida no momento da compra.

Bom para quando existe expectativa de queda dos juros e o investidor pode manter ele até o fim. - Tesouro IPCA+

Combina inflação + taxa fixa.

Muito usado para aposentadoria e proteção do poder de compra no longo prazo.

Atenção: Títulos prefixados e IPCA+ sofrem marcação a mercado, ou seja, podem variar bastante no preço antes do vencimento.

5.2 Renda fixa privada: CDB, LCI, LCA e debêntures

Além dos títulos públicos, existe a renda fixa privada, em que o investidor empresta dinheiro para bancos ou empresas.

CDB (Certificado de Depósito Bancário)

Funciona como um empréstimo ao banco. Em troca, o banco paga juros ao investidor. Pode ser:

- Prefixada: taxa definida no momento da aplicação.

- Pós-fixada: Atrelado ao CDI

- Híbrido: Combinação de taxa fixa + inflação.

Muitos CDBs contam com a proteção do FGC (Fundo Garantidor de Créditos), que é um mecanismo de segurança para proteger investidores em caso de quebra da instituição financeira.

O FGC garante aplicações de renda fixa até o limite estabelecido por CPF e instituição, respeitando um teto global. Essa proteção vai trazer mais tranquilidade para quem investe em bancos.

LCI e LCA (Letras de Crédito Imobiliário e do Agronegócio)

São títulos emitidos por bancos para financiar os setores imobiliário e do agronegócio.

Principais características:

- Isentas de Imposto de Renda para pessoa física.

- Geralmente exigem prazos maiores e menos liquidez

- Costumam oferecer rentabilidade um pouco menor do que CDBs equivalentes, justamente por causa da isenção de imposto.

Assim como os CDBs, também contam com a proteção de FCG..

Debêntures

Funcionam como um empréstimo direto a empresas. Principais pontos:

- Não possuem proteção do FGC.

- Apresenta maior risco de crédito.

- Em compensação, podem pagar taxas mais elevadas.

Para investidores iniciantes, renda fixa não é tudo igual. Liquidez, risco de crédito, prazo e tributação mudam bastante de produto pra produto.

5.3 Fundos de investimento: gestão profissional e diversificação

Os fundos funcionam como um condomínio de investidores. O dinheiro de várias pessoas é reunido e gerido por um profissional, seguindo uma estratégia definida.

Principais tipos de fundos:

- Fundos de renda fixa: Foco em títulos públicos e privados.

- Fundos multimercados: Podem investir em renda fixa, ações, câmbio e outros ativos.

- Fundos de ações: Investem majoritariamente em ações.

- Fundos imobiliários (FIIs): Foco no setor imobiliário.

Custos e cuidados:

Todo fundo possui custos, como taxa de administração e taxa de performance (em alguns casos). Além disso, alguns fundos têm prazos de resgate longos e regras específicas de tributação.

Então, apesar da praticidade, fundos exigem análise, especialmente para quem está começando.

5.4 Fundos imobiliários (FIIs): renda e mercado imobiliário da bolsa

Os FIIs permitem investir no mercado imobiliário sem comprar imóveis físicos.

Como isso funciona

- As cotas são negociadas na bolsa.

- O investidor recebe rendimentos periódicos.

- Há oscilação de preço.

Tipos mais comuns

- Tijolo: Imóveis físicos (shoppings, lajes corporativas).

- Papel: Títulos ligados ao mercado imobiliário.

- Híbridos: Mistura dos dois.

Principais riscos

- Vacância (imóveis sem inquilinos, que não geram renda)

- Queda nos preços dos imóveis.

- Mudanças regulatórias.

- Liquidez em momentos de crise.

Apesar de soar atrativo, FIIs não são renda fixa e podem variar bastante.

5.5 Mercado de ações: como funciona ser sócio de empresas

Ao comprar uma ação, você pode se tornar sócio de uma empresa! Isso significa que o valor da ação pode subir ou cair e o investimento depende do desempenho do negócio e do mercado.

Como os preços se formam?

Os preços refletem resultados financeiros, expectativas futuras, cenário econômico e oferta e demanda.

Tipos de ações:

- ON: Direito a voto.

- PN: Prioridade em dividendos.

- Units: Pacote de ações.

Para iniciantes, o maior risco é, principalmente, entrar sem estratégia e sem prazo definido.

5.6 ETFs: diversificação simples

ETFs são fundos negociados em bolsa que replicam índices ou estratégias.

As vantagens são: uma diversificação automática, custos menores e facilidade operacional.

Já a limitação, é que eles não buscam superar o mercado, apenas acompanhar como ele está.

ETFs podem ser uma forma eficiente de exposição ao mercado com uma complexidade menor para quem está começando.

5.7 Criptomoedas: onde funcionam

As criptomoedas são ativos digitais descentralizados, ou seja, não dependem de governos ou bancos centrais para funcionar. Elas operam por meio da tecnologia blockchain, que registra e valida transações de forma distribuída e pública.

Por serem ativos relativamente novos e em processo de evolução, elas apresentam alta volatilidade. Ou seja, é comum que os preços tenham altas variações em curtos períodos de tempo, além de envolverem riscos operacionais, como falhas em plataformas, perda de acesso ou ataques cibernéticos.

Entre os principais exemplos estão o Bitcoin, a primeira e mais conhecida criptomoeda, e o Ethereum, que vai além de uma moeda e serve, também, como base para aplicações descentralizadas e outros projetos do ecossistema cripto.

Apesar do potencial de valorização, as criptomoedas não são indicadas como base da carteira de investimentos. Elas exigem um bom entendimento do funcionamento do mercado e alta tolerância a oscilações.

Por isso, principalmente para investidores iniciantes, ela deve ser tratada como um ativo complementar, com uma alocação pequena e consciente, nunca como estratégia principal. O foco deve ser a diversificação e o controle de risco.

6. Os erros mais comuns de quem está começando a investir

Agora que já entendemos bem mais sobre investimento, temos que conversar sobre os possíveis erros de investidores iniciais. Nem sempre é por falta de informação, às vezes são decisões mal estruturadas ao longo do tempo.

Por isso, evitar erros básicos têm tanta importância quanto escolher um bom investimento para você.

6.1 Começar sem um plano

Quando um investidor não sabe seu objetivo, por quanto tempo ele quer investir ou qual o nível de risco que ele aceita, ele fica mais vulnerável a erros e prejuízos.

O investimento é só uma ferramenta, usar sem ter ideia de seus planos pode acabar te gerando resultados não satisfatórios. Por exemplo, sem muito conhecimento, o investidor pode trocar de estratégia ou se frustrar com a oscilação do mercado, e isso vai afetar o resultado de alguma forma.

Por isso, sempre tenha um bom planejamento e, para ficar mais seguro, contrate um profissional que possa te acompanhar e auxiliar.

6.2 Focar apenas em rentabilidade

Escolher investimentos apenas pelo retorno que ele já deu no passado, ou por promessas de ganhos elevados, é um erro que acontece com frequência.

Na prática, rentabilidade passada não garante nenhum retorno no futuro e, mais importante, o melhor investimento é aquele que o investidor consegue manter com consistência.

Por isso, sempre se atente aos detalhes, entenda se o investimento está alinhado com seus objetivos e se o risco faz sentido pro seu perfil.

6.3 Ignorar custos, impostos e liquidez

Os custos, mesmo que aparentemente pequenos, têm impacto no longo prazo. Então veja os que mais costumam ser ignorados:

- Taxas de administração.

- Taxas de performance.

- Tributação.

- Prazos de resgate.

Além disso, muitos investidores só percebem a importância da liquidez quando precisam do dinheiro e não conseguem resgatar sem prejuízo.

6.4 Tomar decisões baseadas em emoção

As oscilações do mercado são comuns e fazem parte do investimento. Ainda assim, iniciantes que não estão preparados para lidar com essa ansiedade, compram quando o mercado está em alta e podem mudar de estratégia no desespero.

Ainda tem casos como investidores venderem no pânico, esses comportamentos tendem a destruir o valor a longo prazo.

7. Como lidar com volatilidade

A volatilidade representa a variação de preços no curto prazo, não é um sinônimo de prejuízo, como muitos pensam.

O problema surge quando o investidor não entende o risco que assumiu e investe um dinheiro que vai precisar em breve, sem nem mesmo acompanhar o mercado com contexto.

O tempo é um fator-chave, quanto maior o prazo, menor o impacto das oscilações de curto prazo e maior é a chance de recuperação.

A estratégia é muito relevante, pois os investimentos de longo prazo não devem ser avaliados diariamente.

Vale também mencionar que a diversificação oferece certa estabilidade. Ela não vai eliminar riscos, mas suaviza os impactos extremos e ajuda o investidor a não sair muito do plano.

Uma carteira bem equilibrada vai oscilar menos do que investimentos concentrados, porém, o retorno em potencial pode ser um pouco menor.

7.1 A importância do rebalanceamento

Com o tempo, alguns investimentos crescem mais do que outros, alterando o risco da carteira. Rebalancear é uma forma de ajustar os percentuais, realizar lucros e reforçar posições sub-representadas.

Esse processo ajuda a manter a carteira alinhada aos objetivos originais, evitando que ela se torne mais arriscada sem que o investidor perceba.

8. Investir é um processo.

Pode soar um pouco clichê, mas um dos maiores aprendizados para alguém que está começando é ter paciência. Investir não é algo que se resolve em um mês, porque vai evoluindo com o tempo.

É natural que, ao longo do processo, você mude de objetivos ou ajuste seu perfil e não tem nada de errado com isso, o problema é fazer essas coisas no desespero e sem pensar bem no seu plano.

8.1 O que o investidor iniciante precisa priorizar.

Precisamos garantir que o básico está sendo bem feito, não vale focar em sofisticação se nossa base foi construída de forma instável.

Sem orçamento organizado, qualquer estratégia fica frágil, por isso investir começa coisas como controle financeiro e reserva de emergência. Então, depois, a rentabilidade vem como consequência.

Com carteiras simples, bem distribuídas e alinhadas aos objetivos, você consegue um funcionamento melhor do que se tivesse uma estrutura complexa sem acompanhamento. Menos decisões pode significar, também, menos erros e mais constância.

Por fim, entenda que o maior risco vem do comportamento. Ao longo do tempo, resultados ruins costumam vir de resgates fora da hora e decisões baseadas em emoção.

Contar com uma assessoria nessas horas oferece um plano claro e apoio para manter ele em funcionamento, então os riscos diminuem.

9. Investir sozinho ou com assessoria?

Uma dúvida comum é: vale a pena investir sozinho ou apenas contar com apoio profissional? Novamente, é bom reforçar que depende de cada caso, por isso precisamos analisar com cuidado.

Investir sozinho pode fazer sentido para quem gosta de estudar e tem tempo para analisar o mercado e, também, consegue manter um bom emocional. O último ponto pode parecer simples, porém até o desespero pode te induzir ao erro.

Começar a investir não é um grande desafio, mas a parte difícil vem em manter a estratégia, evitar decisões emocionais e saber como fazer rebalanceamentos corretos.

9.1 Investir com assessoria

Quando você está lidando com profissionais, é natural que as coisas fiquem mais descomplicadas no geral.

O investidor pode contar com planejamentos muito bem feitos e objetivos concretos, sem tirar a autonomia do investidor de participar ativamente das escolhas.

Além disso, os assessores oferecerem um acompanhamento contínuo, sempre trazendo apoio e mais entendimento para tomar decisões.

Esse papel é feito por escritórios como nós aqui da Renda Investimentos, que somos credenciados à Safra Invest e, assim, garantimos acesso à estrutura e produtos Safra.

10. Último passo: o que fazer agora

Se você chegou até essa parte do guia, ficou claro que investir bem pede por muita responsabilidade. À medida que o patrimônio cresce, também surgem novas necessidades, como ajustes de estratégia e um planejamento mais seguro.

Então, contar com uma boa estrutura pode te trazer mais benefícios ao longo prazo.

Por exemplo, uma combinação entre a estrutura institucional da Safra, e o atendimento personalizado da Renda, amplia suas opções e fortalece a análise técnica, oferecendo constante suporte, sem tirar sua autonomia.

Além disso, essa integração cria um ambiente mais seguro e sustentável ao longo do tempo e, agora que você já sabe disso, o que fazer?

Aqui vai algumas opções:

- Revise sua vida financeira e invista com mais informação.

- Se você já for investidor, corrija e ajuste os erros, alinhando melhor seus objetivos.

- Conversar com um assessor na Renda Investimentos para estruturar uma estratégia personalizada ao seu perfil.

Por fim, independente do caminho que você escolher, o que vale é não voltar pra estaca zero, deixando seu dinheiro parado, sem plano ou direção!

Todo sucesso começa em algum lugar, então faça um planejamento seguro com um assessor de confiança e não tenha medo de investir seu dinheiro.